人材募集

086-265-4888

受付時間:平日9:00〜17:00

事業紹介

税務会計

経理代行

相続/事業承継

経営会議支援

医業

介護経営支援

会社の特徴

中小企業と経営者を元氣に!

岡山県下7つの事業所の細やかなサービス

各分野の専門家による業界特化サービス

セミナー

スタッフ紹介

事例紹介

会社情報

事業所・提携先

経営理念

クレドカード

久遠 相続クラブ

人材募集

お問い合わせ

Blog

ブログ

2024/09/24

ブログ

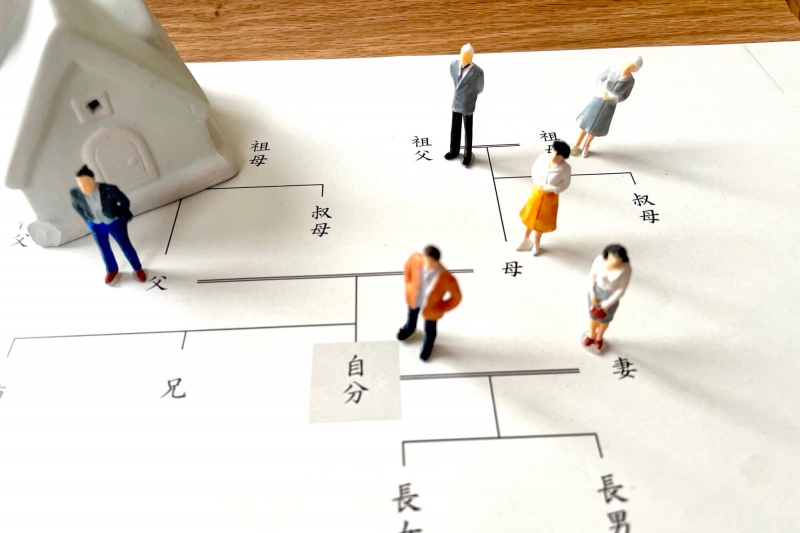

「配偶者の相続分と控除」

私が相続税法と初めて出会ったのは、大学4年生の秋、21歳の時でした。

その年、税理士試験の簿記論と財務諸表論に合格し、3科目目に選んだのが相続税法でした。

相続税法は、個人の相続財産を洗い出し、そこから相続人数に応じた基礎控除を差し引き、控除後の金額を法律で定められた相続分で相続人各人が取得したものとし、それに税率をかけて相続税の総額(全体の額)を算出し、その総額を実際に各人が相続した割合で税金を納付するというやり方です。

まだ電卓というものが世に無かった頃は、この計算を全部そろばんで計算するのですから、相続税の合否はそろばんの腕前で決まると言われていました。

私が受験した昭和49年当時、やっと電卓が出回りつつあった頃です。6桁や8桁はまだ安いのですが、相続税の試験には12桁の電卓が必要でした。

親に無理を言い、3万円で電卓を買い受験した思い出があります。(もちろん、そんな無理を言ったのですから、合格しましたが)

その当時の配偶者の相続分は1/3。配偶者の権利が強くなるにつれて配偶者の相続分も増え、現在1/2です。

また、相続税を計算する基礎控除も50年前は600万円×120万円×法定相続人の数でした。今は下ったとは言え、3,000万円+(600万円×法定相続人の数)です。

つまり相続人が3人の場合、50年前は遺産が960万円を超える税金は課税されました。今は、3,000万円+(600万円×3)=4,800万円です。

当時、相続税は最高税率70%という法外に高い納税を強いて来ました。

これは戦後税制の基本を作ったシャウプ勧告によるもので、財閥解体・富の集中をなくし、相続税により富の再分配を行なわしめよろと意図したものでした。

(昭和25年当時は最高税率90%)

今から50年以上前、配偶者の相続分は1/3、子は2/3でした。それが配偶者の財産形成に対する貢献度の重視、特に夫の財産に対する妻の寄与割合の増大、妻の権利の拡大などにより、昭和56年の改正により配偶者の相続は1/2となり、配偶者が法定相続分、すなわち1/2以下を相続すればその額が何億円でも課税されない制度も生まれました。

実際、大会社の創業者がお亡くなりになり100億を超える財産があり、それを配偶者(妻)が1/2の相続割合、50億円を相続しても、相続税がゼロという事例は結構あります。

また、近年では配偶者居住権という夫婦が住んでいる土地・建物について、夫の死後、より妻の生活安定を図る制度も設けられました。

まさに、戦後クツ下と女性は、、、、です

税理士法人久遠 代表 前原 幸夫

今後更新予定

(その3)相続開始時期の返還

(その4)令和の相続 少子化

(その5)令和の相続 認知症

(その6)令和の相続 代償分割

(その7)令和の相続 財産を増やす

前へ

一覧に戻る

関連記事

ブログ

「昭和の相続・令和の相続」

2024/07/26

私、前原が初めて相続税法を勉強したのは昭和49年大学4年の秋でした。(21歳の時) そして、その翌年、昭和50年...

その年、税理士試験の簿記論と財務諸表論に合格し、3科目目に選んだのが相続税法でした。

相続税法は、個人の相続財産を洗い出し、そこから相続人数に応じた基礎控除を差し引き、控除後の金額を法律で定められた相続分で相続人各人が取得したものとし、それに税率をかけて相続税の総額(全体の額)を算出し、その総額を実際に各人が相続した割合で税金を納付するというやり方です。

まだ電卓というものが世に無かった頃は、この計算を全部そろばんで計算するのですから、相続税の合否はそろばんの腕前で決まると言われていました。

私が受験した昭和49年当時、やっと電卓が出回りつつあった頃です。6桁や8桁はまだ安いのですが、相続税の試験には12桁の電卓が必要でした。

親に無理を言い、3万円で電卓を買い受験した思い出があります。(もちろん、そんな無理を言ったのですから、合格しましたが)

その当時の配偶者の相続分は1/3。配偶者の権利が強くなるにつれて配偶者の相続分も増え、現在1/2です。

また、相続税を計算する基礎控除も50年前は600万円×120万円×法定相続人の数でした。今は下ったとは言え、3,000万円+(600万円×法定相続人の数)です。

つまり相続人が3人の場合、50年前は遺産が960万円を超える税金は課税されました。今は、3,000万円+(600万円×3)=4,800万円です。

当時、相続税は最高税率70%という法外に高い納税を強いて来ました。

これは戦後税制の基本を作ったシャウプ勧告によるもので、財閥解体・富の集中をなくし、相続税により富の再分配を行なわしめよろと意図したものでした。

(昭和25年当時は最高税率90%)

今から50年以上前、配偶者の相続分は1/3、子は2/3でした。それが配偶者の財産形成に対する貢献度の重視、特に夫の財産に対する妻の寄与割合の増大、妻の権利の拡大などにより、昭和56年の改正により配偶者の相続は1/2となり、配偶者が法定相続分、すなわち1/2以下を相続すればその額が何億円でも課税されない制度も生まれました。

実際、大会社の創業者がお亡くなりになり100億を超える財産があり、それを配偶者(妻)が1/2の相続割合、50億円を相続しても、相続税がゼロという事例は結構あります。

また、近年では配偶者居住権という夫婦が住んでいる土地・建物について、夫の死後、より妻の生活安定を図る制度も設けられました。

まさに、戦後クツ下と女性は、、、、です

税理士法人久遠 代表 前原 幸夫

今後更新予定